», сентябрь 2017

Некорректно настроенная учетная политика может стать причиной ошибок при работе с документами и отчетами. Выбор параметров учетной политики зависит только от вас. Со своей стороны мы предлагаем краткое пояснение для понимания настроек учетной политики в программе «1С:Бухгалтерия 8», ред. 3.0.

Заполнение правил бухучета в «1С»Работа с программой «1С» начинается с заполнения первичной информации об организации («Главное» – «Настройки» – «Организации »). После того, как данные заполнены, можно переходить к следующему шагу – заполнению учетной политики («Главное» – «Настройки» – «Учетная политика »). В данном разделе закрепляются правила ведения бухгалтерского учета.

Рассмотрим наиболее распространенный вариант заполнения учетной политики на примере юридического лица: ООО «Конфетпроп» с общей системой налогообложения.

«Применяется с» – в этом поле ставим дату начала действия учетной политики.

Способ оценки МПЗСпособ оценки материально-производственных запасов (МПЗ) важен, так как закупочная цена одного и того же материала может быть не стабильна даже у одного и того же поставщика. Программа предлагает 2 способа оценки.

По средней – при списании МПЗ стоимость определяется по средней стоимости, т.е. частным от деления суммы стоимостей всех доступных единиц одного материала (из всех партий) на количество единиц этого материала.

По ФИФО (First In First Out, «первым поступил – первым выбыл») – данный способ предполагает учет цены в каждой партии, при этом списывается товар наиболее «старый»: частное от деления общей стоимости партии 1 на количество материалов в партии 1.

Рис. 1 Пример заполнения правил бухгалтерского учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Способ оценки товаров в розницеДанный пункт актуален для торговых точек, автоматизированных (АТТ) или неавтоматизированных (НТТ):

по стоимости приобретения – данный пункт будет полезен для торговых точек, в которых важно отслеживать товары по себестоимости.

по продажной стоимости – товар оценивается по стоимости продажи, при этом наценка отражается на 42 счете. При выборе данного пункта для НТТ необходима еще настройка в «Администрирование » – «Параметры учета » – «Настройка плана счетов » – «Учет товаров в рознице ».

В данном пункте нужно отразить основной счет затрат. По умолчанию стоит 26 счет – в документах он подставляется автоматически, чтобы можно было заполнять их быстрее. Если большая часть документов должна отражать затраты на другом счете, в меню «Главное» – «Настройки» – «План счетов» можно ознакомиться со всеми счетами и выбрать нужный.

Если фирма оказывает услуги или производит что-то, то отмечаем это флажками на следующих позициях: «Выпуск продукции» или/и «Выполнение работ, оказание услуг заказчикам ». Пункт «Выполнение работ, оказание услуг заказчикам» активируют выбор способа списания затрат:

Без учета выручки , т.е. при закрытии месяца затраты будут списываться в себестоимость по всем элементам, даже если по ним не отражена выручка.

С учетом всей выручки – данный вариант выбирается для списания затрат по всем элементам номенклатуры, для которых имеется отражение выручки (документ «Реализация »), а оставшиеся остаются на основном счете затрат, что может привести к тому, что при закрытии месяца счет затрат будет не закрыт.

С учетом выручки только по производственным услугам – с учетом выручки только по производственным услугам – списание затрат происходит исключительно по элементам номенклатуры с отражением выручки от производственных услуг (документ «Оказание производственных услуг »).

Общехозяйственные расходы включаются:

на счет реализации при закрытии месяца при выборе пункта «В себестоимость продаж (директ-костинг)» .

в состав управленческих и списываются по мере реализации товара при выборе пункта «В себестоимость продукции, работ, услуг» . Таким образом расходы будут распределены между стоимость произведенной продукции и незавершенным производством.

Методы распределения могут быть полезны, когда для разных видов расходов необходимо применение разных способов распределения, которое можно детализировать по подразделениям и статьям затрат. Также заполненные в данном списке затраты списываются полностью при проведении операции «Закрытие месяца» , так как они являются косвенными.

Учитывать отклонения от плановой себестоимостиДанный пункт помечается галочкой, если необходим контроль себестоимости. В «оборотке» на 40 счете можно увидеть сумму фактическую, плановую и разницу.

Рассчитывать себестоимость полуфабрикатовДанный пункт отмечается, если процесс производства включает изготовление полуфабрикатов, которые необходимо где-то хранить (отражается на 21 счете).

Рассчитывается себестоимость услуг собственным подразделениямОтмечаем этот пункт при наличии нескольких подразделений, которые оказывают услуги друг другу. Например, наличие ремонтного цеха на заводе.

Используется счет 57 «Переводы в пути»Ставим флажок, если хотим, чтобы перемещения денежных средств отражались на 57 счете. Имеет смысл при наличии нескольких расчетных счетов, или снятии/внесении наличных с расчетного счета в банке.

Формируются резервы по сомнительным долгамФормирование резерва на Дт 91.02 и Кд 63 при задолженности расчета с покупателями на 62.01 и 76.06 счетах. Резерв начинает начисляться, если задолженность не погашена за указанное в договоре время. Если в договоре не указан срок оплаты, задолженность считается непогашенной после того количества дней, которое указанных в учетной политике («Администрирование» – «Настройки программы» – «Параметры учета» – «Сроки оплаты покупателями»).

Применяется ПБУ 18Учет доходов и расходов в бухгалтерском и налоговом учетах различаются. Если установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации », то появляется возможность отражения отложенных и постоянных активов и обязательств с помощью временных и постоянных разниц. Постоянные разницы приводят к возникновению постоянных налоговых активов и постоянных налоговых обязательств, приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств.

Состав форм бухгалтерской отчетностиВ данном пункте вы можете выбрать вид форм бухгалтерской отчетности (налоговые декларации, формы статистики, справки и т.п.)

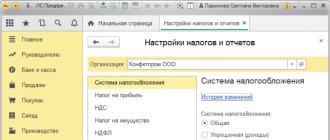

Заполнение правил налогового учета в «1С»Рис. 2. Пример заполнения правил налогового учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Данный пункт дает возможность указать систему налогообложения, а также применение спецрежимов. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Налог на прибыльСтавки налога могут изменяться для обособленных подразделений, если у них есть эта возможность.

Метод начисления амортизации. По умолчанию в данном пункте выбран «Линейный метод» начисления амортизации (т.е. одинаковая сумма каждый месяц в течение определенного времени). Нелинейныйиспользуется в случае, если надо погасить амортизацию быстрее или медленнее, чем при линейном. В этом случае амортизация начисляется не на единицу номенклатуры, а на всю номенклатурную группу.

Способ погашения стоимости спецодежды и спецоснастки. Единовременный способ погашения предполагает разовое списание затрат на спецодежу и спецоснастку, в случае, если свыше 12 месяцев, а сумма больше 40 000 руб., то при закрытии месяца будет образовываться временная разница.

Указывается при передаче в эксплуатацию . Данный вариант позволяет выбрать способ погашения стоимости непосредственно в момент передачи спецодежды или спецоснастки в эксплуатацию.

Формировать резервы по сомнительным долгам . Формирование резерва по сомнительным долгам в налоговом учете аналогичен формированию резерва в бухгалтерском учете. Разница заключается в величине процента от выручки, которая откладывается для формирования резерва.

Перечень прямых расходов . В данный список заносятся все прямые расходы (материальные, оплата труда, амортизация, прочие и т.д.), связанные с производством и оказанием услуг. Указываются правила определения данных расходов. В отличие от косвенных расходов они будут списываться при закрытии месяца в соотношении с количеством реализованного продукта.

Номенклатурные группы реализации продукции и услуг. Создавать данные группы необходимо, так как номенклатурные группы являются аналитикой для 20 и 90 счетов, в противном случае у вас будет пустое субконто. Если нет необходимости вести учет затрат и реализации в разрезе номенклатурных групп, то все равно создается одна – основная номенклатурная группа. Выручка от указанных в данном пункте номенклатурных групп будет внесена в раздел декларации по налогу на прибыль как выручка от реализации продукции или услуг.

Порядок уплаты авансовых платежей. Ежемесячные авансовые платежи уплачивает все, кроме тех организаций, что указаны в п. 3 ст. 286 НК РФ. Ежеквартально – данный порядок используется, если ваша организация относится к бюджетным, автономным, иностранным, некоммерческим и другим из п. 3 ст. 286 НК РФ.Ежемесячно по расчетной прибыли – при данном порядке равномерный платеж определяется из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала. Учитываются суммы платежа, уплаченные ранее, но без нарастающего итога.Ежемесячно по фактической прибыли – при выборе данного порядка могут быть неравномерные авансовые платежи, так как они исчисляются с учетом ранее уплаченных, с нарастающим итогом.

В данном пункте устанавливаются правила, связанные с ведением раздельного учета НДС, а также освобождение от уплаты налога.

Организация освобождается от уплаты НДС, в случае, предусмотренном ст. 145 НК РФ, т.е. если три последних месяца сумма выручки от операций с неподакцизными товарами в совокупности не превысила 2 млн руб.

Флажок « Ведется раздельный учет входящего НДС» обязателен в случае, если осуществляется облагаемая и необлагаемая налогом (или осуществляется экспорт) деятельность. НДС отражается на 19 счете. Также необходимо зайти в «Администрирование» – «Настройки программы» – «Параметры учета/Настройки плана счетов» – «Учет сумм НДС по приобретенным ценностям» и поставить флажок «По способам учета» .

Параметр «Раздельный учет НДС по способам учета » будет полезен для организаций, занимающихся экспортом или освобожденных от налога по некоторой деятельности, если важна аналитика по способам учета налога. Данный флажок дает возможность выбирать способ учета НДС (приниматься к вычету, распределяться и т.д.).

«Начисляется НДС при отгрузке без передачи прав собственности» – НДС начисляется в момент отгрузки товара, в случае, если передача прав собственности происходит в особом порядке (после оплаты заказчиком, после принятия к учету и т.п.).

Там же указываем порядок регистрации счетов-фактур на аванс:

Регистрировать счета-фактуры всегда при получении аванса . При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка произошла в день оплаты, то счет-фактура на аванс не создается.

Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней . Счет-фактура создается только по тем суммам аванса, которые не были зачтены в течение 5 дней после их получения.

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Данная позиция актуальна только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены.

Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант только для организаций, деятельность которых подпадает под действие п.13 ст. 167 НК РФ, т.е. длительность цикла производства более 6 месяцев.

Стандартные вычеты применяются:

Нарастающим итогом в течение налогового периода, т.е. предоставляется сотруднику в полагающихся размерах за каждый месяц налогового периода равномерно.

В пределах месячного дохода налогоплательщика – стандартные налоговые вычеты не накапливаются в течение налогового периода и не подлежат суммированию нарастающим итогом.

Тарифы страховых взносов для всех организаций установленные, кроме организаций, указанных в ст. 57 № 212-ФЗ. Для них возможен пониженный тариф страховых взносов.

Ставка взноса от несчастных случаев также уточняется в законе № 179-ФЗ.

Оставшиеся налоги и отчеты заполняются при наличии имущества, транспорта, земельного участка, осуществлении реализации алкогольной/акцизной продукции и т.д.

Не забудьте заглянуть в раздел «Администрирование» – «Настройки программы» – «Параметры учета » для проверки параметров учета, и в функциональность («Администрирование» – «Настройки программы» – «Функциональность ») для корректной работы программы.

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Укажите «Способ оценки МПЗ ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице » — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат » в учетной политике 1С 8.3 используется для в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). и прочие настройки .

- (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от . Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

УСНВ разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка и необходимости их регистрации в зависимости от периода.

В разделе « » укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

В разделе НДФЛ укажите, как применяются налоговые вычеты.

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

Бухгалтерская политика - это способы ведения экономическим субъектом бух. учёта. Учётная политика по бухучету - это документ, который показывает способы ведения бухгалтерского учёта. В статье подробно остановимся на следующих вопросах:

- общую или упрощенную для учреждений;

- общую, упрощенную или патентную для ИП.

- Пройдите во вкладку меню “Главное” - “Настройка” - “Учётная политика”.

- Выберите учреждение, необходимый период и двойным щелчком мыши установите нужный.

- выбираем главный счет в поле “Основной счет учёта затрат”, далее он будет указываться автоматически в производственных док-тах; в случае, выпуска продукции организацией устанавливается флажок “Выпуск продукции”;

- если предприятие осуществляет предоставление услуг, устанавливается флажок “Выполнение работ”, при этом становится активным поле “Затраты списываются со счета 20 «Основное производство”;

- такие кнопки как “Косвенные расходы” и “Дополнительно” всегда в режиме активности при выборе “Выпуск продукции” или “Выполнение работ”;

- выберите вид общехозяйственных расходов “В себестоимость продаж (директ-костинг)” нажав на кнопку “ Косвенные расходы”.

- Где в 1С учетная политика

В 1С Бухгалтерии 8 учётную политику можно настроить в окне “Учётная политика”. Сначала учетная политика в 1С (макет и его элементы) хранится в настройках регистра сведений “Учётная политика”. Каждая отдельная запись в регистре показывает состояние УП за конкретный промежуток времени. Запись формируется ежегодно.

Настройки регистра включают в себя систему налогообложения:Регистр имеет различную форму для юр. лиц и ИП. Активные вкладки устанавливаются с учётом выбора системы налогообложения.

Формирование учётной политики организацииНастройки учетной политики в 1С8 осуществляется поэтапно. В начале необходимо выполнить настройку регистра в УП, для формирования печатных форм (приказ к УП, приложение к приказу). Если нет УП за нужный период, то её нужно создать.

Как изменить параметры учетной политики в 1С:

Настройка параметров вкладки “Налог на прибыль” УП

Настройка параметров вкладки “Налог на прибыль” УП

Устанавливается флажок в поле “Применяется ПБУ 18/02 “учёт расчетов по налогу на прибыль” и пользователь сможет вести учёт в отложенных налоговых активах и обязательствах. Далее в поле “Метод начисления амортизации в налоговом учёте” выберите метод амортизационных средств и амортизируемого имущества, а в поле “Погашать стоимость спецодежды и спецоснастки ” установите метод.

Настройка вкладок НДС УП

Настройка вкладок НДС УП

Если учреждение применяет освобождение от оплаты НДС по ст. 145 или 145.1 НК РФ, автоматически устанавливается флажок “Организация освобождена от уплаты НДС”. Снимите его.

Если одновременно осуществляется операция, которая облагается налогом и не облагается, необходимо установить флажок “Ведется раздельный учёт входящего НДС”, в следствие чего станет доступно ведение раздельного учёта. Флажок “Раздельный учёт НДС” станет активным. Если же ни один ни второй флажок не установлены или снят флажок Раздельный учёт НДС на счете 19 “НДС по приобретенным ценностям”, то выбрать способ учёта НДС будет невозможно.

Настройка вкладки «Запасы»

Настройка вкладки «Запасы»

В строке “Способ оценки материально-производственных запасов (МПЗ)” нужно выбрать “По средней стоимости”, тогда учёт списания МПЗ выполнится по средней стоимости, которая автоматически откорректируется до средней взвешенной при закрытии месяца.

Настройка вкладки “Затраты” учётной политики:

Настройка вкладки “Затраты” учётной политики:

Настройка вкладки «Резервы»

Настройка вкладки «Резервы»

Для формирования резервов в бух. и налоговом учёте нужно поставить флажки в полях “В бухгалтерском учёте” и “В налоговом учёте”. Установка даты, по окончанию которой долг считается недействительным, настраивается в полях “Срок оплаты покупателей” и “Срок оплаты поставщикам”, если другой порядок не установлен в договоре. Далее нажмите кнопку “Записать” и “Закрыть”.

Учётная политика настроена.

Если у вас остались вопросы по настройке учетной политики в 1С, задавайте их в комментариях. Наши специалисты с удовольствием на них ответят.

В этой статье рассмотрим очередной важный этап подготовки к работе в программе 1С: Бухгалтерия предприятия 8 - настройку учетной политики. Если настройка параметров учета касалась всех организаций в информационной базе, то учетная политика заполняется на каждую организацию и может периодически изменяться. Ее верное заполнение - залог успешной работы в программе.

Перейти к настройке параметров учетной политики можно через раздел "Главное".

Разумеется, обратившись к учетной политике, мы имеем заполненный справочник организации, при заполнении которого уже установили вид организации и систему налогообложения.

Кстати, к учетной политике мы можем обратиться, не покидая данного справочника, достаточно выбрать необходимую организацию.

И далее по кнопке "Создать" формируем запись на определенный период. Сразу видим возможность вновь выбрать систему налогообложения, так как организация может перейти на УСН или вернуться на ОСН, тогда меняем эту позицию в данной настройке.

Налоговый учет для организаций на ОСН ведется в программе автоматически, и первая настраиваемая закладка - "Налог на прибыль".

Изначально нужно отметить применяет или нет организация ПБУ 18/02. Не применять могут только субъекты малого предпринимательства и некоммерческие организации. Если вы имеете право не вести учет по ПБУ 18/02 и не владеете навыками его применения на практике, то я рекомендую эту галочку не устанавливать. Если же ваша организация не является малой, то галочку нужно установить.

Следующая настройка предоставляет на выбор метод амортизации в налоговом учете: линейный или нелинейный. Эти два способа предусмотрены налоговым кодексом (ст. 259 п. 1).

Организации, которые выбрали применять линейный метод амортизации, должны его применять ко всем основным средствам. Если решили применять нелинейный метод, то возможно использовать его только для основных средств с 1 по 7 амортизационную группу. Так как независимо от установленного налогоплательщиком метода при амортизации сооружений, зданий, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационную группу, программа автоматически будет применять линейный метод в соответствии с п.3 ст.259 НК РФ.

Что касается способа погашения стоимости спецодежды и спецоснастки, то программа дает право сблизить налоговый и бухгалтерский учет при выборе второй позиции в списке, которая появилась в 2015 году. А вот при выборе первой позиции, в силу того что в бухгалтерском учете стоимость будет списываться в зависимости от срока эксплуатации, будут появляться временные разницы, которые необходимо будет учитывать.

В целях налогового учета по налогу на прибыль, согласно п. 1 ст. 318 НК РФ, все расходы на реализацию и производство делятся на прямые и косвенные. В этом же пункте дается приближенный перечень расходов, которые могут относиться к прямым: материальные затраты, расходы на оплату труда, расходы на страховые взносы, амортизация. При отражении прямых расходов формируется проводка Дт 90.02 - Кт 20, при отражении косвенных - расходы с 20 счета списываются на счет 90.08. Так вот, определить какие расходы будут списываться на счет 90.02, а какие на счет 90.08, мы можем, обратившись в регистр сведений "Методы определения прямых расходов производства в НУ".

Этот регистр является по сути разделителем прямых и косвенных расходов. Что здесь будет перечислено, какие виды расходов, по каким счетам - будет отражаться в декларации по налогу на прибыль в строке 10 в приложение 2 к листу 2.

Обязательны для заполнения в этом регистре являются реквизиты "Год", "Организация" и "Вид расходов НУ", справочник который существует в программе как предопределенный, то есть в него нельзя внести показатели. Он соответствует тем строкам расходов, которые должны отражаться в декларации по налогу на прибыль. В зависимости от того, какой вид расходов выбирается, так и будет заполняться декларация.

Так как мы говорим о прямых расходах, то из этого списка выбираем как говорилось выше: материальные расходы, страховые взносы, амортизация, оплата труда. Остальные показатели являются не обязательными, но можно заполнить более детально отображение по дебету, по кредиту, по подразделениям, по статьям затрат. В этом случае все расходы по указанной позиции будут прямыми. При более подробном заполнение, если есть такая необходимость, следует быть и более внимательным. Чтобы при комбинации параметров, правила определения прямых расходов не пересекались и не повторялись.

Переходим к следующей настройке - настройка номенклатурных групп. Она нужна для организаций, которые занимаются производством продукции, оказанием услуг или выполнением работ.

Заполнение регистра формируется в соответствие с деятельностью организации, по кнопке "Создать" выбираем необходимую для организации номенклатурную группу, которая касается собственного производства. Работая непосредственно с одноименным справочником, есть возможность создать эти самые группы. Но не рекомендуется "дробить", создавать слишком много номенклатурных групп. Лучше создавать группы по тем видам деятельности, в разрезе которых есть желание отследить финансовый результат.

Дальше идет закладка "НДС". Первое, что следует выполнить - это указать освобождены ли вы от уплаты НДС по ст. 145 или 145.1 НК РФ. Данные статьи освобождают от уплаты, если выручка организации или индивидуального предпринимателя не превышает определенный лимит или у организации есть статус участника проекта по осуществлению исследований в соответствие с ФЗ "Об инновационном центре Сколково". При установленном флажке, в документе "Реализация товаров и услуг" автоматически ставится позиция "Без НДС", а счета-фактуры регистрируются в журнале в случаях, которые перечислены в п. 3.1 ст. 169 НК РФ.

Если налогоплательщик осуществляет операции подлежащие налогообложению и операции, не облагаемые НДС или по ставке 0%, то он обязан вести раздельный учет и установить следующие флажки.

Появление флажка в следующей позиции, ведет к начислению НДС и формированию записи в книги продаж в момент отгрузки товаров, когда проводим документ "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности".

Если такой момент начисления нас не устраивает, то флажок не ставим, тогда запись в книги продаж и начисление НДС будут формироваться только после перехода права собственности, когда проведем документ "Реализация отгруженных товаров".

Последняя настройка на данной закладке касается порядка регистрации счетов-фактур на аванс. Программа предлагает 5 вариантов на выбор.

По умолчанию стоит "Регистрировать счета-фактуры всегда при получении аванса", такой вариант предполагает создание счетов-фактур по каждой поступившей сумме. Под исключение попадают суммы предоплаты, зачтенные в день получения.

При втором варианте регистрация счетов-фактур на авансы, зачтенные в течение 5-ти календарных дней, не будет проходить. Этот вариант реализует правило, закрепленное в п. 3 ст. 160 НК РФ, в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней, после ее получения, если отгрузка в счет оплаченной производится также в течение пяти дней.

Следующий вариант определяет регистрацию счетов-фактур на аванс только по суммам, которые остались не зачтенные на конец месяца. Но согласно разъяснениям Минфина это используется при непрерывных долгосрочных поставках товаров, оказания услуг одному и тому же покупателю.

Четвертый вариант предназначен для организаций, которые готовы отстаивать позицию о том, что платежи не признаются авансовыми, если отгрузка и оплата товара произошли в одном налоговом периоде.

Последний вариант рассчитан на организации, которые согласно п.13 ст.167 НК РФ имеют производственный цикл, превышающий по длительности шесть месяцев. И они имеют право считать момент возникновения налоговой базы в день отгрузки.

Очередная закладка по настройке учетной политики - "ЕНВД". Здесь отмечается, является ли организация плательщиком ЕНВД. И если организация осуществляет розничную торговлю, и эта розничная торговля попадает под уплату ЕНВД, то еще фиксируется и вторая позиция.

Для указания базы распределения расходов по видам деятельности есть две возможности. Расходы, которые невозможно будет отнести к конкретному виду деятельности, будут распределены согласно выбранной базе.

Переходим к закладке "Запасы". Необходимо выбрать способ оценки МПЗ по средней стоимости или по ФИФО. Установленный способ применяется как для бухгалтерского учета так и для налогового.

И прописываем способ оценки товаров в рознице по стоимости приобретения либо по продажной стоимости (об этих способах говорится ПБУ 5/01 п.3). Если есть необходимость видеть торговую наценку, тогда нужно учитывать по продажной стоимости, но помним, что в налоговом учете товары оцениваются только по стоимости приобретения. Если не готовы учитывать разницу между бухгалтерским и налоговым учетом, то стоит выбрать "по стоимости приобретения".

Есть в учетной политике еще одна большая и очень важная закладка - "Затраты". Первое, что мы отражаем - это основной счет учета затрат и виды деятельности, затраты по которым учитываются на счете 20. Отмечаем флажками будут ли на 20 счете учитываться затраты на выпуск продукции и оказание услуг.

Если некоторые затраты будут отражаться на 20 счете, то становится активной возможность выбрать, как при этом 20 счет будет закрываться. Вариант "Без учета выручки", позволяет всегда закрываться 20 счет, независимо от того, была выручка или нет. Вариант "С учетом выручки от выполнения работ (оказания услуг)" - 20 счет закроется при условии, что в текущем месяце отражена выручка по той же номенклатурной группе, что и затраты. Третий вариант дает возможность закрыться 20 счету по той номенклатурной группе, по которой получена выручка и реализация отражена документом "Акт об оказании производственных услуг".

Ниже, при условии, что выбран хотя бы один вид деятельности, становится активной кнопка "Косвенные расходы".

В открывшемся окне видим настройки для 26 и 25 счета. Для 26 счета нужно определить, каким образом будут закрываться общехозяйственные расходы. Если включаться в себестоимость продаж, по-другому этот метод называется директ-костинг, то суммы с 26 счета месяца автоматически отправляются на счет 90.08. Если в себестоимость продукции, работ, услуг, то все эти расходы с 26 счета будут закрываться на 20 счет, и таким образом, на 20 счете будем видеть общую себестоимость нашего производства (наших работ и услуг). В этом случае потребуется выбрать метод распределения расходов на себестоимость продукции (работ, услуг).

Обязательно заполняем, начиная с какого периода и для какой организации действует данная настройка, также указываем базу распределения, выбирая позицию из предопределенного справочника. Допустим у организации материалоемкое производство, основные затраты - материальные, тогда может иметь смысл их взять за базу распределения. Либо трудоемкое производства основная доля затрат - оплата труда. Или большой выпуск продукции, приведет к выбору - "Объем выпуска". Все зависит от вида деятельности и специфики работы организации. Есть возможность более подробного заполнения, учесть статьи затрат, подразделение. Можно выбрать счет затрат 25 или 26, если не указываем конкретный, то затраты списываются с обоих счетов. Аналогичное списание будет происходить и при незаполненных подразделениях и статьях затрат. Подробная детализация может потребоваться, например, когда к одному виду расходу нужно применить разные базы распределения.

Рядом с кнопкой "Косвенные расходы" располагается не менее важная кнопка "Дополнительно".

В этом окне указываем, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделением. Если ставим хоть один флажок, то еще необходимо выбрать последовательность этапов производства.

Выбирая возможность задать вручную, создаем документ "Порядок подразделений для закрытия счетов затрат", в котором посредством кнопки "Добавить" формируем порядок подразделений.

При выборе автоматического определения переделов, отпадает необходимость формирования документа "Порядок подразделений для закрытия счетов затрат". Но чтобы работа программы оказалась корректной для организаций, которые оказывают услуги собственным подразделениям, появляется возможность настроить встречный выпуск продукции (услуг). По кнопке "Создать" переходим к настройке регистра встречного выпуска.

Еще при заполнении настроек в окне "Дополнительно" необходимо определиться, будете ли вы учитывать отклонения от плановой себестоимости. Если организация в учете использует счет 40, выпуск продукции проходит по плановой стоимости, а в конце месяца проходит расчет отклонения фактической стоимости от плановой.

Последняя закладка по настройке учетной политики - "Резервы".

Резервы в программе формируются автоматически в зависимости от просрочки. У налогоплательщиков по налогу на прибыль есть право создавать резервы, в том числе по сомнительным долгам. Если предусмотрено учетной политикой организации, то отмечаем.

Мы рассматривали настройки при условии, что организация находится на общей системе налогообложения. Если организация на УСН, то настройка будет выглядеть другим образом, как именно, будет рассмотрено в следующей статье.

Добавить комментарий

Обновить

Комментарии

0 #15 Ухова Наталья 15.02.2018 08:44

Цитирую Ольга1989:

Добрый вечер! Подскажите пожалуйста Организация на ОСНО 2 вида вида деятельности:производство и оптовая торговля. Программа 1С 8.20.66.45.

Как настроить распределение 26 счета на производство и торговлю? метод директ-костинг не подходит. Торговля занимает 95% оборота.

Здравствуйте! Можно настроить закрытие 26 счета на 20й, с базой распределения выручка (т.е. затраты будут закрываться пропорционально выручке по номенклатурным группам в текущем месяце на счете 90.01). Учетная политика - Производство - Установить методы распределения общехозяйственных расходов, счет затрат 26, база распределения - выручка.

0 #13 Ольга Шулова 07.08.2017 13:59

Цитирую DragonAgo:

Цитирую Ольга Шулова:

Цитирую DragonAgo:

Добрый день!

Цитирую Ольга Шулова:

Цитирую DragonAgo:

Добрый день. Работаем в бух 3.0, имеется одно подразделение Основное, как сделать, чтобы на 20.01 счете не было учета по подразделениям, а только готовая продукция.

Добрый день!

Администрирование - Параметры учета - Настройка плана счетов - Учет затрат указать "Сводно, по организации в целом"

Документы перепровели за интересующий период? В плане счетов для счета 20 установлена или снята галочка "Учет по подразделениям"?

0 #12 DragonAgo 05.08.2017 01:53

Цитирую Ольга Шулова:

Цитирую DragonAgo:

Добрый день. Работаем в бух 3.0, имеется одно подразделение Основное, как сделать, чтобы на 20.01 счете не было учета по подразделениям, а только готовая продукция.

Добрый день!

Администрирование - Параметры учета - Настройка плана счетов - Учет затрат указать "Сводно, по организации в целом"

Цитирую Ольга Шулова:

Цитирую DragonAgo:

Добрый день. Работаем в бух 3.0, имеется одно подразделение Основное, как сделать, чтобы на 20.01 счете не было учета по подразделениям, а только готовая продукция.

Добрый день!

Администрирование - Параметры учета - Настройка плана счетов - Учет затрат указать "Сводно, по организации в целом"

Сделали так, но в ОСВ остались подразделения.

0 #11 Ольга Шулова 04.08.2017 15:08

Цитирую DragonAgo:

Добрый день. Работаем в бух 3.0, имеется одно подразделение Основное, как сделать, чтобы на 20.01 счете не было учета по подразделениям, а только готовая продукция.

Добрый день!

Администрирование - Параметры учета - Настройка плана счетов - Учет затрат указать "Сводно, по организации в целом"

0 Ольга Шулова 28.04.2017 20:53

Цитирую Гульнара:

Добрый день, скажите пожалуйста почему 43 счет бухгалтерский и налоговый учет разный. Т.е. все происходит при закрытии регламентная операция. Для справки: у нас производство продукции, 1С редакция 3.0.

Спасибо

Добрый день! Отличия в учетной стоимости продукции на 43 счете могут быть по разным причинам:

- себестоимость продукции, действительно, отличается по объективным причинам (например, в себестоимость входят затраты на амортизацию ОС, которая по-разному определяются в БУ и НУ и т.д.), и это не является ошибкой;

- были допущены ошибки в ведении учета. Наверняка, отличаются суммы не только по счету 43, но и по счету 20 и др. Причины ошибок могут быть очень разными, заочно, не видя базу, их обнаружить достаточно сложно Часть 2. Учетная политика организаций в зависимости от системы налогообложения.

Учетная политика в программе 1С бухгалтерия предприятия 8, должна создаваться на каждый год! Даже если вы копируете учетную политику прошлого года, то обязательно пройдите по всем вкладкам и проверьте их, так как при изменении законодательства и улучшения программы может что-нибудь измениться.

ВНИМАНИЕ: Прямые расходы на вкладке «Налог на прибыль» при копировании учетной политики не копируются, их надо создавать заново, нажав на кнопку » Указать перечень прямых расходов» и выбрав вариант скопировать из прошлого года или при отказе заполнить по статье 318 НК РФ. Как настроить прямые расходы правильно, говориться в статье .

Перед настройкой учетной политики надо проверить .

Упрощенная система налогообложения:

1. При установлении переключателя «Упрощенная» появляется вкладка УСН, на которой мы выбираем «Объект налогообложения «Доходы» или «Доходы минус расходы».

2. При выборе объекта «Доходы» выбираем порядок отражения авансов от покупателя для целей налогообложения. Устанавливаем дату перехода на УСН и если ранее была общая система налогообложения установить дату контроля положений переходного периода.

3. При выборе объекта «Доходы минус расходы» выбираем порядок отражения авансов от покупателя для целей налогообложения. Появляется дополнительная вкладка «Учет расходов».

4. На этой вкладке указывается по умолчанию при каких условиях будут приняты расходы по материалам, товарам и НДС, а также предоставлена возможность в добавлении условий.

Остальные вкладки заполняются аналогично с общей системой налогообложения.

Общая система налогообложения:

1. На вкладке «Общие сведения» выбираем систему налогообложения и вид деятельности. Если у вас используются 20,23,25,26 счет, тогда обязательно надо выбрать вид деятельности «Производство продукции, выполнение работ, оказание услуг». В случае оптовой торговли, если ни один из этих счетов не используется, а также нет розничной торговли, галочек ставить не надо. Если поставлены соответствующие галочки, появляются дополнительные вкладки по Производству, ЕНВД и Рознице.

2. На этой вкладке мы выбираем метод начисления амортизации в НУ и указываем ставки налога на имущество.

Ставку налога на имущество не нужно указывать каждый год. Добавлять следующую запись нужно только при изменении ставки, указав с какого числа. Тут же указываются налоговые льготы и основные средства которые облагаются налогом на имущество в особом порядке.

3. На вкладке расчеты с контрагентами, можем указать порядок формирования резервов по сомнительным долгам в бухгалтерском и налоговом учете и статью доходов и расходов.

4. Вкладка запасы отвечает за списание товаров со склада. Если установлено «По средней», то при закрытии месяца «корректировка стоимости номенклатуры» будет корректировать стоимость по средне взвешенной. Для ФИФО в параметрах учета должен быть установлен учет по партиям и складам.

5. Если в меню «Предприятие» — «Параметры учета» включен вид деятельности отвечающий за 20,23,25,26 счета, то в учетной политике мы увидим вкладку «Производство». На этой вкладке мы устанавливаем какими документами будет отражаться реализация. По плановым ценам — документ «Акт об оказании производственных услуг» ; по выручке — документ «Реализация товаров и услуг».

Положение переключателя «По объему выпуска» — означает, что при закрытии месяца распределение прямых расходов по номенклатурным группам для услуг собственным подразделениям будет происходить пропорционально количеству оказанных услуг, а при положении переключателя «По плановым ценам»- пропорционально плановым ценам.

Метод директ-костинг означает, что 26 счет будет закрываться на счет 90.08 (расходы текущего периода), т.е себестоимость продукции не будет увеличиваться. При отсутствии директ-костинга 26 счет будет закрываться на 20 или 23 счет и необходимо установить методы распределения косвенных расходов.

В методах распределения указываем счета косвенных расходов 25 или 26, которым необходимо установить базу распределения.

Объем выпуска - распределение пропорционально объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях.Плановая себестоимость выпуска - распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг.Оплата труда - распределение пропорционально расходам по оплате труда основных производственных рабочих.Материальные затраты - распределение пропорционально материальным затратам, отраженным по статьям затрат с видом НУ Материальные расходы .Прямые затраты - распределение пропорционально прямым затратамзатраты основного и вспомогательного производства для бухгалтерского учета,прямые расходы основного и вспомогательного производства, общепроизводственные прямые расходы для налогового учета;Отдельные статьи прямых затрат - распределение пропорционально прямым затратам по статьям затрат, указанным в колонке Список статей затрат .Выручка — распределение по номенклатурным группам, которые:одновременно указаны в оборотах счетов 20,23 и в документах Реализация товаров и услуг на закладке «Услуги» (при условии, что в учетной политике на закладке «Производство» для услуг сторонним организациям выбран метод «По выручке»),одновременно указаны в оборотах счетов 20,23 и в оборотах счета 90.02 в корреспонденции со счетом 43 (реализация продукции),указаны в документах Реализация товаров и услуг на закладке «Услуги» при условии, что:в учетной политике на закладке «Производство» для услуг сторонним организациям выбран метод «По выручке»,в регистре заполнены колонки «Счет прямых затрат», «Подразделение затрат».

6. На вкладке «выпуск продукции. услуг» указываем способ учета выпуска: будет использоваться счет 40(выпуск продукции, работ, услуг), только если учет ведется по плановой себестоимости.

Или сразу выпуск продукции будет отражаться на 43 счете (готовая продукция) и отклонение плановой себестоимости от фактической будет включаться в себестоимость продукции независимо от способа учета выпуска. Порядок закрытия подразделений(переделов) может выбираться автоматически при втором способе учета.

7. На этой вкладке указываем обязательность создания документа «Инвентаризация НЗП» при отсутствии выпуска продукции и реализации.

8. Способ учета товаров в рознице может выбираться по стоимости товаров без торговой наценки (По стоимости приобретения) или с торговой наценкой(По продажной стоимости).

9. На вкладке «Налог на прибыль» указываем перечень прямых расходов в целях налогообложения прибыли (). При копировании учетной политики этот перечень создается заново на новый год. Могут случайно быть записи которые будут мешать правильному закрытию 20,23,25,26 счета, так как при открытии этого регистра показывается только первое число года учетной политики. Чтобы увидеть все записи, для поиска ошибок закрытия 20 счета в НУ, нужно отключить отбор.